원금 비보장형 및 원금 보장형 구조화 상품 모두 판매 증가를 기록하였다.

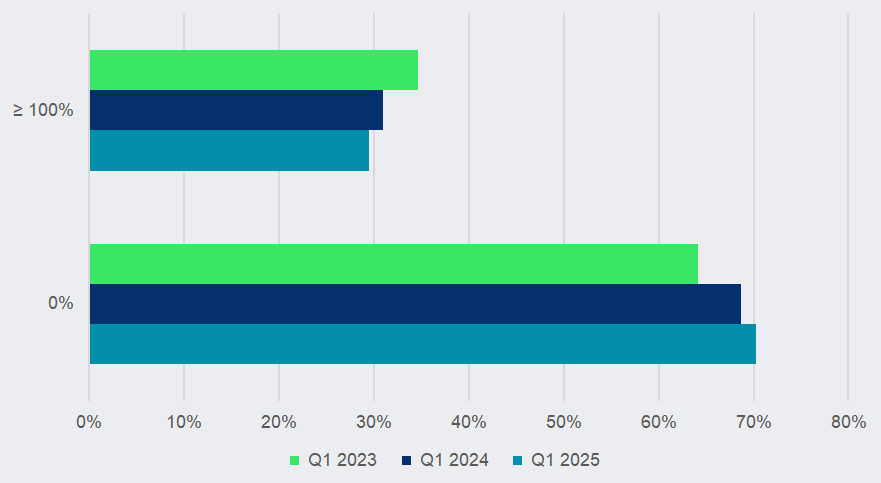

SRP 데이터에 따르면 올해 1분기 중국을 제외한 아시아·태평양 (APAC) 지역에서 원금 비보장형 상품의 추정 판매량 기준 시장 점유율이 약 70%에 달했으며, 이는 1년전 69%에서 소폭 상승한 수치다.

1월부터 3월까지 원금 비보장 상품의 총 추정 판매액은 약 미화 570억 달러로, 작년 동기 대비 32% 이상 급증했다.

아시아·태평양 (중국 제외) 지역: 추정 판매량 기준 원금 보장 수준별 시장 점유율

출처: SRP

홍콩의 주식연계투자상품 (ELI)은 주요 성장동력 중 하나로, 2025년 1분기 중국을 제외한 아시아·태평양 지역에서 추정 판매액이 미화 약316억 달러로 증가해 37%의 시장 점유율을 차지했다. 미국 반도체 기업 엔비디아 주식이 가장 많이 활용된 자산으로 떠올랐다. 1년 전에는 텐센트 주식이 최상위 자산이었다.

한국의 원금 비보장형 자동조기상환사채 (주가연계증권, ELS)는 지난해 초 항셍 중국기업지수 추종 ELS의 불완전판매에 대한 금융당국의 조사 이후 증권사들이 판매 부진으로 어려움을 겪었으나, 다시 회복세를 보이고 있다.

2025년 1분기 ELS 판매는 전년 동기 대비10% 증가해 미화 약 33억 달러를 기록했다. 그러나 중국을 제외한 아시아·태평양 지역 내 시장 점유율은 1년 전 5%에서 4%로 소폭 하락하였다.

대만의 구조화 증권은 1분기 추정 판매액이 3분의 1 감소해 미화 207억 달러로

집계되었다. 대만의 최근 판매 감소로 중국을 제외한 APAC 지역 전체 구조화 증권의

추정 판매량 기준 시장 점유율도 1년 전 45%에서 25%로 하락 하였다.

원금 보장형 구조화 상품

원금의 100% 또는 그 이상 돌려주는 완전 원금 보장형 구조화 상품의 추정 판매액은 올해 1분기에 24% 증가하여 미화 240억 달러에 달했다. 거래량이 증가했음에도, 중국을 제외한 APAC 지역에서의 시장 점유율은 전년 동기 31% 에서 29% 로 하락 하였다.

시장별로 살펴보면, FX 환율에 초점을 맞춘 구조화 예금의 추정 판매액은 홍콩 특별행정구에서 견조하게 유지되었으며, 전년 대비 15% 증가하여 미화 117억 달러를 기록했다. 이는 중국을 제외한 APAC 지역에서 14% 의 시장 점유율을 의미한다 (2024년 1분기: 16%). 지난해와 유사하게AUD/USD 통화쌍이 이러한 원금 보장형 구조화 예금의 기초자산 풀(Pool)에서 계속해서 최상위 자산으로 꼽혔다.

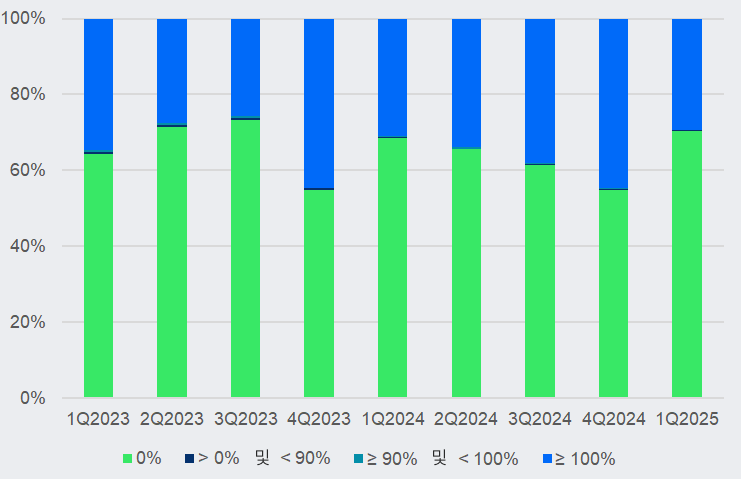

아시아·태평양 (중국 제외) 지역: 분기별 추정 판매량 기준 원금 보장 수준별 시장 점유율

출처: SRP

한국에서는 주가연계파생결합사채(ELB)의 추정 판매액이 2025년 1분기에 미화 35억 달러를 기록했으며, 이는 전년 동기 대비 25% 감소한 수치다. 최신 분기 판매량은 중국을 제외한 APAC 지역 시장 점유율의 4%를 차지했다. 금리 연동형 기타파생결합사채(DLB)의 판매액은 전년 대비 9% 증가하여 미화 34억 달러를 기록했으며, 이 부문에서는 3개월 만기 한국 국채가 기초자산으로 가장 높은 판매 실적을 보였다.

또한, 자본의 90%까지 보호하는 구조화 상품에서 추정 판매액은 약 미화 2억 5,800만 달러를 기록했으며, 이는 주로 홍콩 특별행정구에서 판매된 ELI에서 나온 것이다. 투자 자본의 90%에서 100% 사이를 보호하는 구조화 상품의 경우, 홍콩 특별행정구에서의 판매 감소로 인해 2025년 1분기 추정 판매액이 미화 1,200만 달러로 하락하였다.

이미지: Leungchopan/Adobe Stock 제공