SRP보고에 따르면, 유럽과 특히 미국에서 시가총액 지수의 활용이 증가한 반면, 아시아·태평양 (APAC) 지역에서는 뚜렷한 감소세를 보였다.

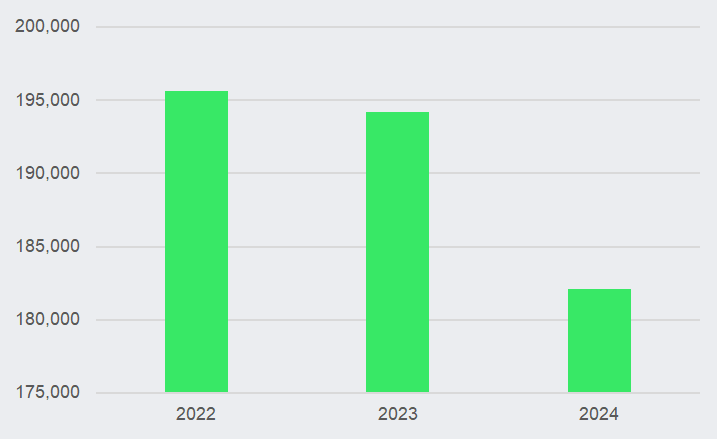

주가지수 (단일 지수 및 지수 바스켓 포함) 연계 구조화 상품의 글로벌 시장은 2022년부터 2024년까지 지속적인 감소세를 나타냈다.

2025년 1월 30일 기준 SRP 데이터에 따르면, 절대 수치로 볼 때 시장 규모는 2022년 미화 1,956억 달러에서 2024년 1,821억 달러로 감소했다. 이는 해당 기간 동안 약 7%의 감소를 의미한다.

주가지수 연계 구조화 상품 (단일지수 및 바스켓) – 판매량 (단위:미화 백만달러)

출처: SRP

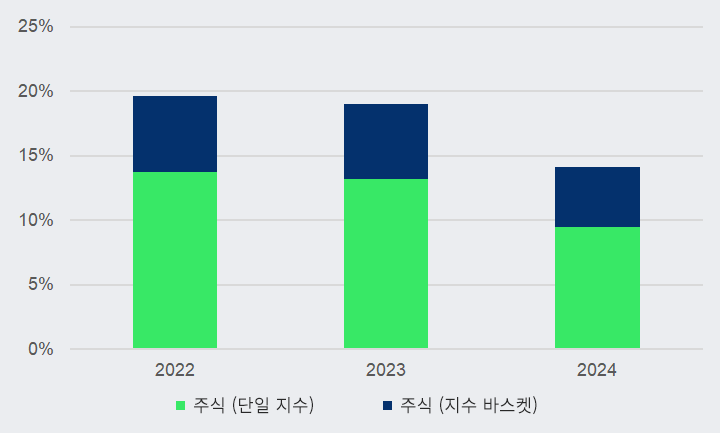

주가지수 연계 상품의 전체 자산군 내 시장 점유율도 크게 하락했다. 2022년에는 20%였던 비중이 2024년에는 14%로 줄었다.

2023년에는 시장 규모 감소폭이 0.7%에 그치며 비교적 작았지만, 2024년에는 절대 규모와 시장 점유율 모두 더 큰 폭으로 하락했다. 이러한 추세는 주가지수 연계 상품에 대한 수요가 줄고, 단일 종목 및 기타 자산군으로 투자 선호가 이동하고 있음을 시사한다.

아래 차트는 단일지수 연계 상품과 복수 지수 연계 상품이 각각 차지하는 판매량 비중을 보여준다.

주가지수 연계 구조화 상품 (단일 지수 및 바스켓) – 전체 판매량 대비 시장 점유율

출처: SRP

본 분석의 앞 부분에서는 시가총액 지수에 초점을 맞춰 살펴본 후, 산업 섹터 지수로 넘어가 최근 3년간의 고금리 환경에서 투자자들 사이에서 이들의 인기가 어떻게 변화하였는지 살펴보겠다.

시가총액 및 산업 섹터 지수 (단일 및 바스켓) – 판매량 (단위: 미화 백만달러)

출처: SRP

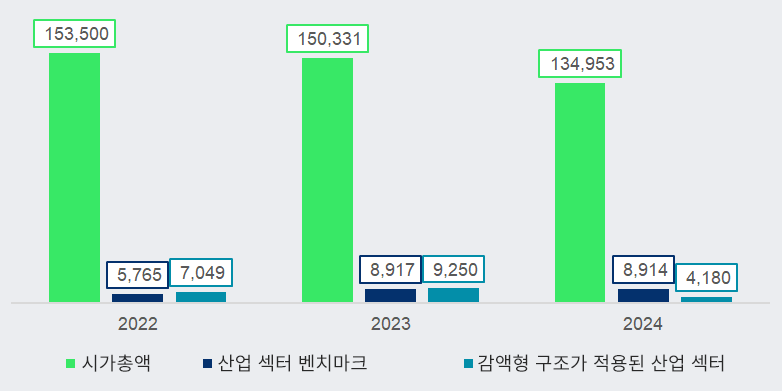

S시가총액 지수에 연계된 상품은 2022년 주가지수 연계 구조화 상품 전체에서 78.5%의 점유율을 차지했으나, 점차 하락하여 2024년에는 74%를 차지했다. 이에 따라 절대 금액도 미화 1,535억 달러에서 1,349.5억 달러로 감소해, 상당한 하락세를 보였다.

산업 섹터 벤치마크 부문은2022년 3.3%에서 2023년5.0%로 처음에는 성장 하였다가 2024년에는 소폭 하락하여 3.8%를 기록했다. 한편, 절대 금액은 미화 57억 7,000만 달러에서 2023년 89억 2,000만 달러로 크게 증가한 뒤, 2024년에는 안정적으로 유지되었다.

한편, 감액 적용 산업 섹터 지수의 시장 점유율은 2022년 3.6%에서 2024년에는 2.3%로 크게 하락했고, 절대 금액도 2022년 미화 70억 달러에서 2024년에는 42억 달러로 급감했다.

이러한 추세는 투자 선호도의 변화를 시사한다. 시가총액 지수 연계 상품은 감소하고, 감액 적용 산업 섹터 상품은 급격히 축소된 반면, 산업 섹터 벤치마크는 견고한 흐름을 보였다.

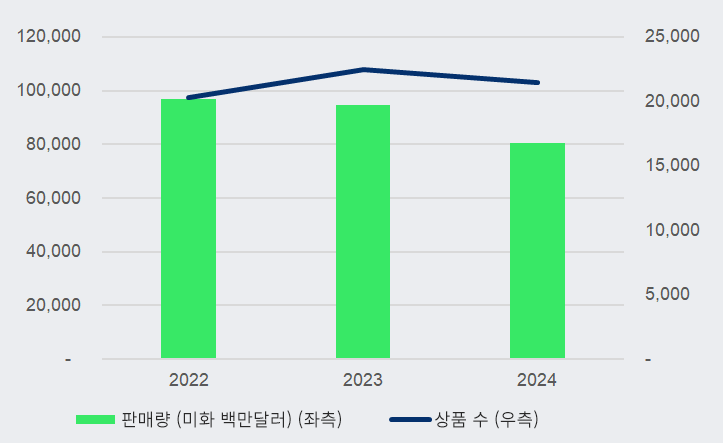

향후 분석은 단일 지수에만 집중된다. 아래 차트에서 볼 수 있듯, 시가총액 지수에 연계된 상품 수는 2022년 20,292종에서 증가하여 2023년22,511종, 2024년에는21,473종이었다. 반면, 전체 판매액은 2022년 미화 970억 달러에서 2024년 810억 달러로 감소했다.

제품당 평균 판매액은 2022년 미화 477만 달러에서 2024년 421만 달러로 감소해, 상품 수가 비교적 안정적으로 유지되었음에도 거래 규모가 줄었음을 보여준다. 이는 2023년에 더 많은 상품이 이용 가능했으나, 2024년에는 전반적인 수요가 약화된 시장 변화를 시사한다.

시가총액 (단일 지수): 발행 및 판매 규모 (단위: 미화 백만달러)

출처: SRP

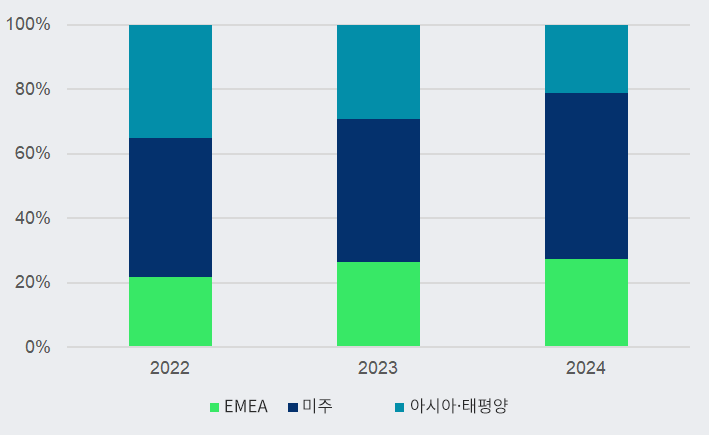

S지역별 판매를 살펴보면, 단일 시가총액 지수에 연계된 판매량의 분포가 2022년에서 2024년 사이에 크게 변화했다.

미주 지역은 구조화 상품의 벤치마크 활용에서 주도적 위치를 더욱 강화하여, 2022년 43%에서 2024년 51%로 점유율이 상승했다. 유럽, 중동 및 아프리카 (EMEA) 지역 역시 2022년 22%에서 2023년과 2024년 모두 27%로 점유율이 확대 되었다.

반면, 아시아·태평양 (APAC) 지역은 벤치마크 활용 점유율이 2022년 35%에서 2024년에는 21%로 크게 감소했다. 이는 시간이 지남에 따라 시가총액 지수 연계 상품의 활용이 미주 및 EMEA 지역에 집중되고, APAC의 중요성은 상대적으로 감소했음을 보여준다.

시가총액 (단일 지수): 지역별 판매량 기준 시장 점유율

출처: SRP

시가총액: 지역별 현황 분포 (2022~2024년)

| 지수 |

발행 건수 |

판매액 (미화 백만달러) |

시장 점유율 (%) |

| EMEA |

24,891 |

64,572 |

25% |

| 미주 |

28,056 |

118,134 |

46% |

| 아시아·태평양 |

7,976 |

76,103 |

29% |

| 계 |

60,923 |

258,809 |

100% |

출처: SRP

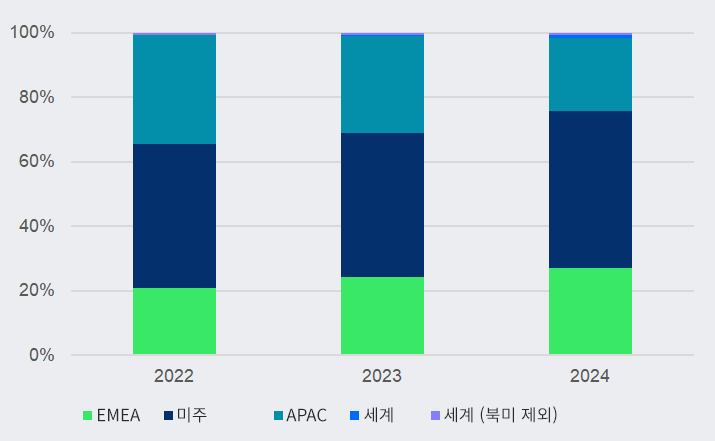

시가총액 (단일 지수): 지역별 익스포저 기준 판매 시장 점유율

출처: SRP

지역별 익스포저 기준으로, 미국 기업에 연동된 지수들은 2022년, 2023년 모두 45%로 안정적인 점유율을 유지하다가, 2024년에는 49%로 증가하며 가장 높은 비중을 기록했다. 유럽 기업에 투자 익스포저를 제공하는 지수들은 2022년 21%에서 2024년 27%로 상대적인 성장세를 보였다.

반면에, APAC 지수에 대한 익스포저는 2022년 34%에서 2024년에는 22%로 크게 감소하였다.

글로벌 익스포저 (세계) 및 북미를 제외한 세계는 분석 기간 내내 일관되게 1% 수준에 머물렀다. 이는 미주와 EMEA 지역에 대한 지리적 익스포저 집중이 심화되고, APAC의 중요성은 감소했음을 보여준다.

지수 제공업체: 판매량 기준 시장 점유율

출처: SRP

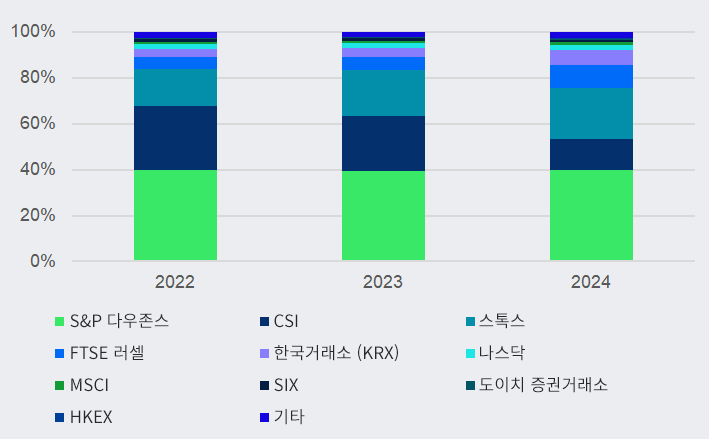

S&P 다우존스 지수는 시가총액 지수 부문에서 약 40%의 안정적인 점유율로 여전히 시장을 주도했다.

중국 증권지수(CSI)는 2022년 28%에서 2024년 14%로 급감하며 해당 지수에 대한 수요가 감소했음을 보여준다.

반면, STOXX(스톡스)는 2022년16%에서 2024년23%로 꾸준한 성장세를 보였다.

FTSE 러셀도 2022~2023년 5%에서 2024년10%로 점유율이 두 배로 늘었고, 한국거래소 (KRX) 역시 같은 기간 동안 4%에서 7%로 확대 되었다.

나스닥은 2%로 안정적인 점유율을 유지했고, MSCI는 1%에서 2%로 소폭 증가했다. 이러한 추세는 S&P 다우존스의 지속적인 우위와 함께 스톡스 및 FTSE 러셀 지수에 대한 선호도가 높아지고 있음을 보여준다.

2024년 시가총액 상위 5개 지수의 과거 시장 점유율

출처: SRP

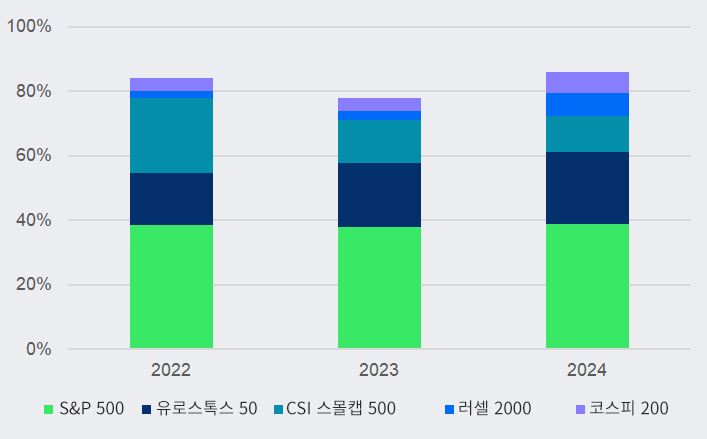

시가총액 상위 5개 지수는 2022년 전체 시장의 84%를 차지했다가 2023년 78%로 하락했으나, 2024년 86%로 반등하며 이들 지수에 대한 집중 현상이 두드러졌다.

S&P 500은 시가총액 부문에서 2022~2023년 동안 38%의 안정적인 점유율을 유지하며 가장 우위에 있었고, 2024년에 소폭 상승하여 39%를 기록했다.

유로스톡스 50은 2022년16%에서 2024년 22%로 꾸준한 성장세를 보였다. 반면, 중국의 500개 소형주 기업의 성과를 추종하는 CSI 스몰캡 500은 2022년 23%에서 2024년11%로 크게 하락했다.

러셀 2000 및 코스피 200은 모두 2022~2023년 2~4%에서 2024년 7%로 확대되며 미국 소형주와 한국 주식에 대한 관심이 증가했음을 보여준다.

시가총액 지수: 시장 점유율 상위 10개 지수 (2022~2024년)

| 지수 |

발행 건수 |

판매액 (미화 백만달러) |

Market share (%) |

| S&P 500 |

25,115 |

99,360 |

38% |

| 유로스톡스 50 |

17,041 |

49,437 |

19% |

| CSI 스몰캡 500 |

2,041 |

42,863 |

17% |

| 코스피 200 |

2,684 |

11,801 |

5% |

| 러셀 2000 |

2,082 |

9,796 |

4% |

| CSI 1000 지수 |

468 |

9,689 |

4% |

| CSI 300 지수 |

408 |

6,194 |

2% |

| 나스닥 100 |

2,080 |

5,626 |

2% |

| FTSE 100 |

1,849 |

4,328 |

2% |

| 니케이 225 |

411 |

3,220 |

1% |

| 기타 |

6,751 |

16,668 |

6% |

| 계 |

60,930 |

258,982 |

100% |

출처: SRP

메인 이미지: Who is Danny/Adobe Stock 제공